金利年0.8%~12.0%と消費者金融とは思えない金利のJ.Score(ジェイスコア)。

この金利の低さから、J.Score(ジェイスコア)は銀行系のローンであると思っている人も多いかもしれません。

しかし、実はJ.Score(ジェイスコア)のAIスコア・レンディングは、総量規制の対象となっています。

今回は、J.Score(ジェイスコア)が総量規制の対象となることにスポットを当てながら、自己破産しないための対策などもお話していきます。

J.Score(ジェイスコア)は総量規制の対象

J.Score(ジェイスコア)が、みずほ銀行とソフトバンクが共同で設立した会社だということは、少しずつ浸透してきました。

しかし、どうやらそのなかに、「J.Score(ジェイスコア)のAIスコア・レンディングは銀行カードローンだから総量規制の対象にはならない」と思っている人がいるようです。

これは間違いです。

J.Score(ジェイスコア)は銀行とは異なり、日本貸金業協会の会員となっている「貸金業者」。

つまり、J.Score(ジェイスコア)のAIスコア・レンディングは銀行カードローンではなく、消費者金融のカードローンなどと同じであるということを意味します。

年0.8%~12.0%という銀行も驚きの金利だからまさか消費者金融ではないだろうと思ってしまいますが、消費者金融と同じように貸金業法に則って運営をしている会社なのですね。

ちょっと、意外だと思った人も多いのではないでしょうか。

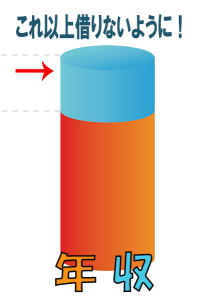

貸金業法に則って運営している以上、J.Score(ジェイスコア)のAIスコア・レディングは年収の3分の1までしか借り入れができないという「総量規制」の対象になることを理解しておきましょう。

銀行カードローンも「自主規制」を行っている

J.Score(ジェイスコア)が消費者金融と同じように総量規制の対象になるなら、

と考える人もいるかもしれません。

しかしこれも、少し前ならともかく、今ではそう言い切れないのが現実です。

なぜなら、政府の通達によって、貸金業法の総量規制と同程度の「自主規制」に取り組み始めている銀行カードローンが多いから。

つまり、銀行カードローンだからと言っていくらでも借りられるというわけではなく、消費者金融などの総量規制と同じように、年収の3分の1程度までしか借りられない可能性が高いのです。

なぜ政府が銀行カードローンに規制を呼び掛けているのか、その点が気になった人もいると思います。

以前、銀行カードローンは特に規制などがなかったため、無計画に借り入れを行ってしまって自己破産してしまう人が増え、社会問題になっていました。

これではいけないと、政府が銀行カードローンに規制を呼び掛けたわけですね。

銀行カードローンも政府からの通達をうけて自主規制を取り入れた

このことから、「年収の3分の1」を超えるような借金をしてしまうのは非常に危険ということが分かるでしょう。

カードローンなどで年収の3分の1以上の借金をしてしまうと、借金苦に陥って自己破産に追い込まれる危険が高くなってしまいます。

カードローンなどの無担保ローンでお金を借りる時には借り入れを計画的に行うように心がけ、目安として、年収の3分の1を超えるような借金をしないように注意しましょうね。

借金苦から解放される方法

ここまではJ.Score(ジェイスコアの)総量規制や銀行の自主規制などについてお話してきました。

借りすぎは自己破産の危険があるというのはお分かり頂けたと思いますが、では、自己破産しないためにはどうしたら良いのでしょうか。

ここからは、お金に関する記事を多数執筆してきた筆者の経験から、

・自己破産を回避する方法

をお伝えしていきますので、参考にしていただければと思います。

(もちろん、いずれの方法をとるにしても、当事者の覚悟は不可欠ですよ!)

まずは収入を増やす

当たり前すぎるのですが、まずは「収入を増やす」ことが借金から解放される一つ目の方法と言えます。

それができないから困っているんじゃないか……という怒りの声が聞こえてきそうですね。

確かにそうなのですが、まずは収入アップのためにできることがないか、少しだけ立ち止まって考えてみることも大事だと思います。

もしかしたら、意外なアイディアが見えてくるかもしれませんよ。

昨今では副業を行っている人が増えています。

もし会社で副業が禁止されていなければ、副業を始めてみてはいかがでしょうか。

そう簡単に副業なんて見つからないよ……という人は、まずはポイントサイトやアンケートサイトなどをチェックしてみても良いでしょう。

コツコツ頑張らないとなかなかお金にはなりませんし、一気にたくさん稼げるわけではありませんが、ちょっとしたお小遣いやランチ代を稼ぐだけでも多少、普段の生活が違ってきます。

様々な分野のお仕事をネット経由で請け負える、クラウドソーシングサイトに登録してみるのも良いでしょう。

ポイントサイトやアンケートよりも稼げて、比較的簡単な案件が揃っていますから、お小遣い稼ぎにはもってこいかもしれません。

また、現金は手に入りませんが、クレジットカードのポイントなどを賢く貯めるのも、一種の副業になるかもしれません。

ポイント還元率の高いものに絞り、徹底的に貯めるようにしましょう。

ただし、ポイント欲しさにクレジットカードを使いまくってしまうのは本末転倒ですから、その点は注意してください。

会社の給料⇒生活費や借金の返済

副業で稼いだ分⇒はお小遣いやちょっとした贅沢をしたい時などの費用

こうやって線引きすることで、気持ちにも余裕が出てくるのではないかと思います。

また、資格を持っていると手当が付くような仕事をなさっているなら、頑張って資格を取得して給料アップを目指すのも良いですね。

そして、副業や資格取得などで収入がアップしたら、節約も忘れずに。

借金から解放されるためには収入アップが大事であるとともに、節約も大事です。

必要と無駄の線引きもしっかりして、改めて自分の生活を見直してみることをおすすめします。

借り換えやおまとめローンなどを活用

収入を増やすには時間がかかりますし、やはり限界はありますよね。

そのような場合は、いま借りているローンの借り換え、おまとめなどを検討してみましょう。

借り換えで今よりも金利の低いローンに乗り換えることができれば、支払う利息の総額を軽減できる可能性があります。

何も考えずに高い金利を払い続けているのはムダですから、もっと金利の低いローンに借り換えができないか見直してみるのもよいでしょう。

また、複数の金融機関から借金している人は、おまとめローンを利用するのも手です。

複数の金融機関で借りていると返済日もバラバラであることが多く、うっかり返済日を忘れてしまう危険もあります。

もし返済が遅れてしまうと、その分の遅延損害金を払わなくてはいけなくなり、余計に借金が増える羽目に。

そんな事態を防ぐためには、おまとめローンで返済日を1日にまとめてしまうのが便利です。

しかも、今借りているローンよりも低い金利でおまとめができれば、支払う利息の総額を減らせる可能性もあります。

(ただし、返済期間を長くしすぎると金利が低くても利息の総額は増えてしまう危険がありますので注意してください)

利息をおさえて毎月の返済を楽にしつつ、積極的に返済して完済を目指しましょう。

たとえば、有名な東京スター銀行のおまとめローンなら、返済専用なのでまた借金を増やしてしまうようなことがなく、安心です。

それでも厳しいなら債務整理を検討

借り換えやおまとめローンを利用しても、もはやこの借金苦は解決しないという場合、最終手段として「債務整理」を検討しましょう。

「債務整理って自己破産のことじゃないの?」と思った人もいるかもしれませんが、債務整理には自己破産以外にも任意整理や個人再生などの種類があり、必ずしも裁判所を通さなくても行うことができるんですよ。

債務整理の中でも、裁判所を通さず比較的気軽に行えるのが「任意整理」です。

任意整理は、債権者との話し合いによって借金問題を解決する方法です。

自己破産のように借金が帳消しになるものではありませんが、交渉によって将来の利息の一部などをカットしてもらえれば、借金を大幅に減らせる可能性があります。

債権者との交渉は、やはり弁護士や司法書士などの専門家にお願いして行ってもらった方が確実ですし、自分一人で行うよりも大幅な借金の減額が期待できます。

債務整理案件を広く取り扱っている弁護士法人みつ葉グループなどへの依頼を検討してみましょう。

これまでの常識を覆す金利のJ.Score(ジェイスコア)でも借り換えできる?

先ほどお話したように、今ある借金をもっと金利の低いローンで借り換えやおまとめをすると、借金の総額を減らせる可能性が高くなります。

それなら、金利年0.8%~12.0%のJ.Score(ジェイスコア)で借り換えやおまとめができれば、かなり借金の負担が軽くなるのではないかと考えた人もいると思います。

残念ながらJ.Score(ジェイスコア)には、借り換えやおまとめ専用のローンは用意されていません。

しかし、総量規制の範囲内ならば、他の金融機関で借りている借金の全額または一部をJ.Score(ジェイスコア)から借りたお金で返し、借り換えのように利用することは可能だと言えます。

その人がアコムで年18.0%の金利で30万円借りている場合、あと20万円までは別の消費者金融で借入できる可能性があります。

その20万円を金利年12.0%でJ.Score(ジェイスコア)から借りて、アコムにまるまる返済してしまえば、

アコムからの30万円のうちの20万円分を金利年12.0%のJ.Score(ジェイスコア)へ借り換えることができるというわけです。

これで、金利の高いアコムでの借入残高は10万円になり、支払う利息の総額を少なくできますね。

デメリットとしては、

・一時的に、借り入れ件数が増える

などが挙げられますが、金利の高いアコムの方を頑張って完済してしまえば、返済日はJ.Score(ジェイスコア)1本のみとなります。

最終的に、解約までできると安心ですね!

借り換えについては、より深く解説している記事があるので、併せて参考にしてみてください。