皆さんは、

J.Score(ジェイスコア)をご存知ですか?

J.Score(ジェイスコア)は、2016年11月1日にみずほ銀行とソフトバンクが半分ずつ出資してできた、新しい金融機関です。

そんなJ.Score(ジェイスコア)が提供するサービスは、従来のカードローンやキャッシングの枠に収まらない画期的な個人向け融資。

その名を『AIスコア・レンディング』といいます。

AIスコア・レンディング最大の魅力はなんといっても、これまでの常識を覆す金利。

このページでは、少しでも安くお金を借りたい人は必見、J.Score(ジェイスコア)の『AIスコア・レンディング』を詳しく解説します。

まずは、J.Score(ジェイスコア)の強みをまとめてみたのでご覧ください。

※Yahoo!JAPANとの情報連携で金利引下げとなるのは、以下のいずれかを満たす場合です。

・前月末から過去1年以内に「Yahoo!ショッピング」で買い物した

・前月末から過去1年以内に「ヤフオク!」で落札(支払)した

・前日時点で「Yahoo!プレミアム」会員である

ではここから、J.Score(ジェイスコア)のAIスコア・レンディングの金利や審査のヒミツを、わかりやすく解説していきます!

J.Score(ジェイスコア)とは

J.Score(ジェイスコア)は、今までの金融機関とは一味も二味も違います。

その融資についての視点は、ちょっと特殊で異端。

いいえ。

むしろ、これこそが融資の最先端なんです。

株式会社J.Score(ジェイスコア)では、AI(人工知能)があなたの信用力やポテンシャルを審査し、スコア化(点数化)し、金利や借入限度額を決定します。

ふつう、審査をしたり融資の判断を下したりするのは『人』です。

でも、J.Score(ジェイスコア)のAIスコア・レンディングでその役割を担当するのは高性能な『AI』なんです。

AIが人を審査し、

スコア化し、

融資の可能性を決める……。

まさに、かつて想像されていたSFの世界ですね!

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)がAI審査をする理由

J.Score(ジェイスコア)のAIスコア・レンディングでは、最新の高性能AIがデータ分析・審査を行います。

そして、利用者の目的をかなえるために必要な資金を、その人に適した金利で貸してくれます。

それがこちらです。

つまり、金利は低く。審査は早く。いいことづくめですね♪

もし他の金融機関の金利に納得がいかない人は、J.Score(ジェイスコア)のAIスコア・レンディングのAI審査を体験してみてください。

消費者金融とは思えない金利でお金を融資してもらえる可能性があるかもしれません。

むしろ個人的には、その可能性のほうが高いと思っています。

AIといえば、消費者金融アイフルもバーチャルエージェント『ルフィア(LUFIA)』を導入していますが、ルフィアは借入の質問に答えるのみで、AI審査やスコア化はしません。

つまりJ.Score(ジェイスコア)のAIスコア・レンディングは、国内初のAI審査を導入した融資サービスということになります。

J.Score(ジェイスコア)の目次に戻る

AIスコア・レンディングでやること

J.Score(ジェイスコア)は、借りる人(顧客)のデータ(情報)をAI技術により分析し、1000点までのスコアで採点します。

この得点=AIスコアによって、金利・限度額が決まります。

スコアと言われるとテストのように聞こえますが、あなたが実際にやることはアンケートのようなもの。

J.Score(ジェイスコア)の「AIスコア・レンディング」の申し込みのときにされる、このような質問に答えていけばOKです↓

・勤続年数

・年収

・雇用形態

・趣味←(?)

「趣味」は一見、審査項目なのか疑わしく感じるかもしれませんが、そこはAI審査。

このような質問への回答からもAIがあなたの思考パターンや人間性を読み取り、審査してAIスコアを算出します。

・AIの質問に答える

J.Score(ジェイスコア)のAIスコア・レンディングでは、上記の他にも150以上の質問項目が用意されています。

そのすべてに答える必要はありませんが、たくさん回答すればより正確な情報をAIに伝えることができ、AI審査で有利になる可能性が高まります。

高いAIスコアを叩き出した人は、多くの質問に回答している傾向があるので、時間があるときにちょこちょこ質問に答えておくと良いですよ。

・AIスコア600点を目指す

J.Score(ジェイスコア)のAIスコア・レンディングにおいて、AIスコアの最高は1000点となっています。

AIスコアが高い=信用力が高いと見なされるので、高いAIスコアを記録した人は、たくさんのお金を驚きの金利で借りることができるようになります。

ここで、まず目指すべきAIスコアは600点以上です。

J.Score(ジェイスコア)はいまのところ、AIスコアが600点未満の状態では借入ができないとしているので、600点がAI審査の合否のボーダーラインだと考えてください。

ちなみに、最初のAIスコアがそれほど良くなかった人も気を落とすことはありません。

アンケートへの回答内容は時と場合によって変化するものですが、同じようにAIスコアも変化させることができるからです。

たとえばあなたが、雇用形態に関する質問に「派遣社員」と答えたとしましょう。

しばらくして正社員に昇格し、給料も少しだけ増えました。

そのときはAI審査に「正社員」と回答しなおし、年収などの情報も最新にアップデートしてください。

そうすれば、AIスコアのスコアアップが期待できます。

スコアアップできれば融資の条件が改善され、金利の見直し・限度額アップにつながるでしょう。

最初にAIスコアが600点に届かなくても、その後のスコアアップによって合格ラインを突破することは十分に可能です。

・3つの会社と情報連携する

記事の冒頭でも紹介しましたが、株式会社J.Score(ジェイスコア)はみずほ銀行とソフトバンクが半分ずつお金を出し合って設立されました。

そのため、J.Score(ジェイスコア)に伝えた情報を以下の3社のサービスと連携させることで、金利をそれぞれ年0.1%、最大で年0.3%も引き下げることができます。

・ソフトバンクorワイモバイル

・ヤフージャパン

※ヤフージャパンについては、以下のいずれかの条件を満たしている必要あり

・前月末から過去1年以内に「Yahoo!ショッピング」で買い物した

・前月末から過去1年以内に「ヤフオク!」で落札(支払)した

・前日時点で「Yahoo!プレミアム」会員である

情報連携するだけで金利が引き下げられるのは、私が知る限りではJ.Score(ジェイスコア)だけです。

確実に年利0.3%引き下げられる方法なんて本当にレアですから、この恩恵はぜひ受けておきたいところですね。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)の利用の流れ

AIが自分のデータ(情報)を分析する、ということで、なんだか、お金を借りることが難しそう……

そんな風に感じた人も安心してください。

J.Score(ジェイスコア)のAIスコア・レンディングは、スマホ・PCがあれば簡単に申し込み完了できます。

申込は、毎日24時間スマホ・PCから、ネット環境があれば可能で、電話や窓口はありません。(ここでも人件費カット!)

インターネットさえ繋がる環境であれば、

いつでも、どこでも、申し込めるので、とても気軽に申し込みができますね。

AIスコア・レンディングの利用の流れを簡単にまとめてみたのでご覧ください。

![]()

![]()

![]()

![]()

![]()

※2018年6月21日より「いますぐお申込み」の場合は、AIスコア診断と申込みが同時にできるようになりました。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)の審査時間を調査

急いでお金を借りたい人が一番心配なのは、やはり借りるのにどれぐらいの時間がかかるかです。

次はJ.Score(ジェイスコア)の審査時間について掘り下げていきましょう。

先ほど説明したように、J.Score(ジェイスコア)のAIスコア・レンディングの利用には、

2.必要書類を提出してからの本審査

この2回の審査を通過する必要があります。

それぞれの審査にかかる時間を調査してみました。

・仮審査にかかる時間

仮審査にかかる時間について、実際に問い合わせてみました。

オペレーターの女性によると、仮審査については、

「すぐに結果をお知らせしております。」

とのことでした。

「2時間も3時間もダラダラ待つようなことはないってことでしょうか?」と聞くと、

「お申込み順の対応になるので多少の差は出ますが、早ければ数分でご連絡のメールがあるかと思います。」

との回答が得られました。

申し込み順に対応しているということですから、申し込みが早ければ早いほど、審査時間はかからないということですね。

・本審査にかかる時間

もちろん、本審査のほうについても審査時間を聞いてみました。

本審査については、

「最短ですと30分で審査結果が出ることがございます。」

とのことでした。

ただ、「審査が込み合っておらず、お申し込み内容や書類などに不備がなく、スムーズにいった場合となります。」

ということだったので、早めの申し込みと念入りな確認が、審査時間を短くするコツだと言えそうです。

この仮審査、本審査の手続きが問題なく進むことで、

「最短で即日融資が可能です。」

という説明をしてくれました。

AIを利用しているだけあって、やはりスピーディーですね。

ちなみにこれは審査時間とは関係ないのですが……

問い合わせのとき、電話が大変込み合っているという音声案内があったわりには、すぐにオペレーターが対応してくれました。

私の経験上、こういう対応が早いところは審査も早いことが多い印象です。

逆に、ここで待たせるような会社の審査が早かったことは、これまで一度もないです。

あくまで傾向ですが、ご参考までに。

J.Score(ジェイスコア)の目次に戻る

【体験】AI審査に挑戦(📷写真あり)

ここまで、J.Score(ジェイスコア)の金利のヒミツや利用の流れ、審査時間などを説明してきました。

でも、まだ新しいサービスということもあり、AI審査やスコアリングのイメージがなかなか定まらない人は多いと思います。

そこで……

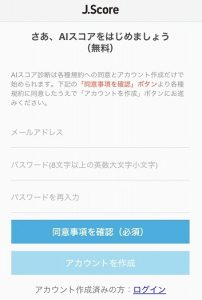

実際にAI審査なるものを体験してみました。

シミュレーションとして公式サイトで案内されているデモスコア体験ではなく、実際にJ.Score(ジェイスコア)のアカウントを作成しておこなう本番のAI審査です。

体験したのは私ではなく、以前からJ.Score(ジェイスコア)のAI審査に興味があったらしい後輩の20代女性。

私がこの記事を書くにあたって、進んで協力してくれました。

決してパワハラなどではありませんので、ご安心ください。

ではさっそく、実際の後輩のスマホ画面をスクショした画像を見ながらJ.Score(ジェイスコア)のAI審査の様子を覗いてみましょう↓

まずはアカウントを作成します。

画像を見てもわかるように、登録もAI審査もAIスコア算出もすべて無料です。

後輩「無料なんで、とりあえずAI審査やっちゃいます。」

若者は勇気がありますね。(笑)でも、本気で借りたいと思っている人も、J.Score(ジェイスコア)なら金利や借りられる金額の目安がわかってから申し込みするかどうか決められるので、「いったん確認しておくか」ぐらいの気持ちでAI審査を受けてみるのが良いと思います。

最終的に他社を選ぶとしても、ここでのAI審査の結果は参考になるはずです。

20個の質問に回答していきます。

LINEのチャット画面でのやりとりみたいですね。

選択肢から回答を選ぶパターンもあります。

後輩は大学を卒業して現在は契約社員。

相手はAIなので嘘はつかず、正直に回答してもらいました。

すべて回答し終えると、すぐに結果が出ました。

スコアが600点に届かないと申し込むことはできませんが、後輩は見事クリアできました。

しかも、さっきJ.Score(ジェイスコア)に登録して人生初のAI審査にもかかわらず、金利11.7%で110万円まで借りられそうとのこと。利用実績もなければ正社員でもない後輩ですから、審査結果が600点を超えたとしても、きっと上限金利の12.0%で30万ほどだろう……と予想していました。

あくまで目安とはいえ、思わぬ好条件にびっくりです。

AI審査と聞いて、個人的には冷たく厳しそうな印象がありましたが、一気に好印象になりました。

J.Score(ジェイスコア)のAI審査を体験し、自分のAIスコアを知った後輩は、

「お金を借りるうえで、自分の現在地をあるていど把握できるというのは、それだけで安心です。」と驚いていました。

たしかに、他社であれば、

・審査に通過できるか予想できない

・審査に通過しても納得の条件ではないかもしれない

といった感じでモヤモヤすることも多いと思います。

でも、J.Score(ジェイスコア)のAI審査なら、申し込み前に他社では得られないAIスコアという情報を入手できるので、その先の見通しが立てやすくなっています。

質問は他にもたくさん用意されていて、自分の好きなタイミングで回答できるので、暇つぶし感覚でスコアアップしていくこともできそうです。

600点を超えた超えないに関係なく、自分から動いて条件を良くしていくことができるのは、J.Score(ジェイスコア)のAI審査ならではですね。

ちなみに、AI審査の記録が信用情報に影響を与えることはありません。

なので、もし低いAIスコアを取ったとしても、特に損なことは思い浮かびません……。

みなさんも楽な気持ちで、自分のAIスコアが何点なのか確かめてみてはいかがでしょうか。

J.Score(ジェイスコア)の目次に戻る

【比較】J.Score(ジェイスコア)vsライバル5社

J.Score(ジェイスコア)のサービスを体験したあとは、他社のキャッシングサービスとスペックを比較してみます。

同じ消費者金融に分類され、よく名前を聞く会社を選んで比較してみると、以下のようになりました。

【J.Score(ジェイスコア)と他5社の比較表】

※スマホの場合、左へスライドすれば全て閲覧可能です。

| 消費者金融名 | |||

|---|---|---|---|

(ジェイスコア) | みずほ銀行 ソフトバンク | ・銀行も驚きの金利 ・AIの正確な審査 ・若者にも融資の可能性 |

|

| なし | ・初回30日間無利息 ・純粋な消費者金融 |

||

| 三菱UFJフィナンシャルグループ | ・初回30日間無利息 ・クレカも取り扱う |

||

| SMBCグループ (三井住友銀行など) | ・初回30日間無利息 ・大手3社では少し低金利 |

||

| SMBCグループ | ・WEB完結申込で会社に電話なし | ||

| 新生銀行グループ | ・選べる初回無利息サービス |

以下、それぞれ項目ごとに注目してみましょう。

冒頭から「J.Score(ジェイスコア)は銀行も驚きの金利」と再三繰り返している通り、やはり金利面ではJ.Score(ジェイスコア)が圧勝ですね。文句のつけようがありません。

仮に、銀行カードローンであるバンクイックや三井住友銀行カードローンを加えて考えたとしても、両者の上限金利は14%台ですから、J.Score(ジェイスコア)に軍配が。さすがの一言です。

冒頭でも解説したように、J.Score(ジェイスコア)はみずほ銀行とソフトバンクが共同設立した会社。2つの大企業が50%ずつ株を保有し、強力なバックアップ体制が整っています。

他の消費者金融の多くも銀行グループに属していますが、アイフルだけは純粋な消費者金融の立場を守っています。(業績は苦戦気味)

J.Score(ジェイスコア)は「資金×技術×情報」という独自の強みを活かし、特にこれまで融資を受けづらかった若者の後押しに積極的なのが特徴です。

おなじみの消費者金融大手3社は、初回利用者への30日間無利息サービスを強みとしており、レイクALSAは選べる無利息サービスによって対抗しているといった格好。

SMBCモビットは、電話連絡に抵抗がある人から選ばれるWEB完結が最大の特徴と言えそうです。

J.Score(ジェイスコア)の目次に戻る

・AIスコア・レンディングのメリット

上の比較でも確認できたように、AIスコア・レンディングは、金利が非常に低いです。

これは、AIスコア・レンディングではAIが審査や融資に必要なことをほとんどやってくれるため、人件費がかからず、そのぶん金利を安くできるわけなんですね。

ところで、最近では、AIが人の仕事を奪うことが危惧されています。

確かにAI審査による審査業務の効率化が、人の仕事を奪ったのは事実です。

しかし、その結果として人件費が削減され、ローコストとなったため、金利や借入限度額のアップなど、サービス内容は格段に向上しています。

これは、消費者にとっては嬉しい悲鳴と言えるのではないでしょうか。

審査をAIに任せてしまうことで、そのぶん金利が安くなる。

これって、本当に画期的なことですよね。

でも、それだけじゃありません。

先ほども触れましたが、J.Score(ジェイスコア)のAIスコア・レンディングは、みずほ銀行とソフトバンク・ワイモバイル、Yahoo! Japanのユーザーさんにも、とってもお得なサービスです。

・ソフトバンクもしくはワイモバイルを使用している

・「Yahoo!プレミアム」会員

これらの人は、情報提供に同意すると、それぞれ金利が年0.1%下がります。(合計最大年0.3%)

それぞれ超大手企業であり、利用者も多いので、多くの人が金利引き下げの恩恵を受けることができるでしょう。

冒頭でもまとめたように、新しい融資サービスであるAIスコア・レンディングにはメリットがたくさん。

お金の問題が起きたらいつでも対応できるよう、時代に合った借り先を用意しておくのも良いかもしれませんね。

(※)貸付利率(年率)0.8%は、みずほ銀行、ソフトバンクまたはワイモバイル、およびYahoo! JAPANと情報連携を行ない、かつ一定の条件を満たす場合に限り適用されます。

J.Score(ジェイスコア)の目次に戻る

・AIスコア・レンディングのデメリット

ここでは、現状、考えられるAIスコア・レンディングのデメリットを挙げてみます。

確かに、J.Score(ジェイスコア)のAIスコア・レンディングは、画期的なサービスです。

しかし、AIによって審査され、自分をスコアリング・数値化されるのは、人によっては抵抗を感じることもあるでしょう。

機械によって審査されることの不安。

それが、AIスコア・レンディングの第一のデメリットと言えるでしょう。

『AIだか人工知能だか知らないが、この俺の何が分かるってんだ!』

『機械に、きちんとした審査業務ができるの?』

『安全性は大丈夫? 危険なのでは……』

このような疑問や不安を持つのも、もっともなことだと思います。

ですが、J.Score(ジェイスコア)がAIスコア・レンディングを導入した理由は、業務の効率化によるサービスの質の向上だけではありません。

実は、『AIが融資の可否を審査する』ということは、これまでの人間による審査で見落としていた項目を、漏れなく評価対象にしていくことでもあります。

従来から重視されてきた信用情報だけでなく、いままで重要視されてこなかった顧客の情報を拾い上げて審査に役立て、さらに緻密な融資判断を行うことに繋がっていくのです。

これによって、今まで人による審査では借入ができなかった人が、AIのスコアリング審査によって融資を受けることができるということも十分考えられるでしょう。

たしかに、AIは成長の一途をたどっているとはいえ、決して完全無欠であるとは言い切れません。

不測の事態、暴走、故障の可能性だって、否定はできないでしょう。

ですからJ.Score(ジェイスコア)では、審査業務をすべてAIに任せるのではなく、あくまでサポートとして導入し、AI審査のあとの仮審査においては人間によるチェックも行います。

このダブルチェックとも言うべき体制で正確な審査をしているので、AIがイマイチ信用できないという人も、過度に不審がる必要はないかと思います。

AIスコア・レンディングの第二のデメリットとしては、借入方法が振込オンリーであることが挙げられます。

カードを持ち歩きできたほうが安心、という人の利用には向いていないかもしれません。

とは言っても、AIスコア・レンディングは、J.Score(ジェイスコア)側が振込手数料を負担してくれるため、無料でお金を借りることができます。振込手数料が無料という意味では、振込融資を受けるのはそれほど不便を感じないかと思います。

それ以外に注意が必要なことを挙げるなら、即日融資の対応時間でしょうか。

具体的には、以下の通りとなっています。

| 曜日 | 受付時間 |

|---|---|

| 平日 | ~22時55分 |

| 土曜日 | ~21時40分 |

| 日曜日 | ~16時40分 |

ただ、総合的に見れば金利が低いなどの、メリットのほうが大きいと感じます。

もう一度、上記のメリットを確認し、検討してみてください。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)の返済方法

選択できるということであえてデメリットには含めませんでしたが、J.Score(ジェイスコア)は返済方法についても、他の融資サービスと比較すると少なめです。

現状、対応している返済方法は以下の3つとなっています。

毎月26日の返済日に自動引き落としとなります。

手数料無料でお得な方法ですが、別途、会員ページにログインしての口座登録が必要です。

こちらも、会員ページにログインしてネットバンク口座を指定すると手数料が無料になります。

J.Score(ジェイスコア)指定口座に直接振り込みますが、所定の手数料がかかるので注意が必要です。

なお、繰上返済や一括返済は、ペイジー・銀行振込によって可能です。

公式サイトで返済シミュレーションも可能なので利用してみましょう。

なお、返済の注意点や遅延損害金など、さらに掘り下げた内容は「J.Score(ジェイスコア)の返済のまとめ」にて解説しています。

よかったら参考にしてみてください。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)は増額しやすい?

新しい審査基準をもつJ.Score(ジェイスコア)は、増額についても一味違います。

限度額の増額においては、多くの金融機関が、契約してから少なくとも6ヵ月間の利用実績を求めています。

しかしJ.Score(ジェイスコア)は、契約日を含めて30日が経過すれば増額審査を受けつけると、公式に案内されています。

18%と12%というのも大きな差ですが、180日と30日というのも、これまた大きな差だと言えます。

30日間で何度も利用することは難しいですから、J.Score(ジェイスコア)は他社ほど利用実績を重視していないことがうかがえますね。

初めて利用する人でも、少なくとも1回融資を受けてしっかり返済するという行動を見せれば、半年を待たずに増額できる可能性があります。

また、「スコアアップできているか」という明確な基準があるので、増額審査への見込みが判断しやすく審査落ちを回避しやすいのもポイントです。

どの金融機関であってもハードルが高いとされる増額ですが、J.Score(ジェイスコア)は金利とともに、増額のハードルまで下げてしまったのかもしれません。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)の口コミ評判

J.Score(ジェイスコア)のAIスコア・レンディングは、最先端の金融サービスです。

新しいものって、使うのが怖いですよね。

私は、警戒心が強いので、新しいものは何かと否定的な目を向けてしまいます。

なので、J.Score(ジェイスコア)をすでに利用している人の口コミ評判を集めてみました。

やっぱり、どんな商品もそれを実際に体験した人の口コミ評判や感想が大切です。

安全に使ったとか、金利が安かったとか、そのような口コミ評判があって、初めて自分自身も使ってみようと思えるものですからね。

今月ピンチっぽいなと思いながらのネットサーフィン中に、

今月ピンチっぽいなと思いながらのネットサーフィン中に、

自分はアルバイトの身で、

自分はアルバイトの身で、

急にお金が必要になり、

急にお金が必要になり、

生活費に困った月があって銀行カードローンに申し込みましたが、

生活費に困った月があって銀行カードローンに申し込みましたが、

かれこれ6年くらい、フリーのエンジニアをやっているのですが、

かれこれ6年くらい、フリーのエンジニアをやっているのですが、

と、当サイトに寄せられた口コミ評判の一部を紹介してみたのですが、ジェイスコアの口コミ評判はかなり良いです。

『AIが審査するとか大丈夫なの?』とか

『機械なんかに借り入れの判断なんてできるの?』とか

そもそも、

『金利が高いんじゃないか』とか

『審査スピードが遅いんじゃないか』とか

新しいキャッシングサービスなので、J.Score(ジェイスコア)について不安に思っている人もいるかと思います。

興味があるけれど、不安なのでいまだ申し込みに踏み切れていない人がいましたら、ぜひ、↑の口コミ評判を参考にしてみてください。

また、信ぴょう性については微妙なところもありますが、時にリアルな口コミ評判を得られるのが旧2ch(現5ch)です。

2ちゃんねるへの書き込みを調べた記事もあるので、もっと口コミを知りたいなら「ジェイスコアの金利口コミがヤバ過ぎる。」も読んでみましょう。

ネット掲示板への書き込みですから、鵜呑みにしすぎないように気をつけてください。

……でも本当に、J.Score(ジェイスコア)のAIスコア・レンディングは、金利の安さで他社を凌駕してます。

価格破壊もとい金利破壊とも言えるほど圧倒的に安い金利ですので、知名度が増えるにしたがって、どんどん申込件数も増えているようです。

もし、どこよりも安い金利でキャッシングしたいなら、ジェイスコアという選択肢をはずしてはいけないと思います。

J.Score(ジェイスコア)の目次に戻る

J.Score(ジェイスコア)の新しい融資サービス『AIスコア・レンディング』について、私の解説は以上となります。

ジェイスコアのAIスコア・レンディングの魅力は、AI審査という目新しさだけでなく、従来のサービスを超える金利を実現していることにあります。

AIは、人が見落としていたり、判断材料として考慮していなかったりする部分も細かく緻密にスコアリングしていってくれますから、

「AIが人間を審査するなんて面白そう!」

という人も、

「他社の融資の金利条件じゃ不満……」

という人も、

一度、J.Score(ジェイスコア)のAIスコア・レンディングを利用してみると良いのではないでしょうか。

J.Score(ジェイスコア)の目次に戻る